大股东上市:一场牵动多方利益的资本重构

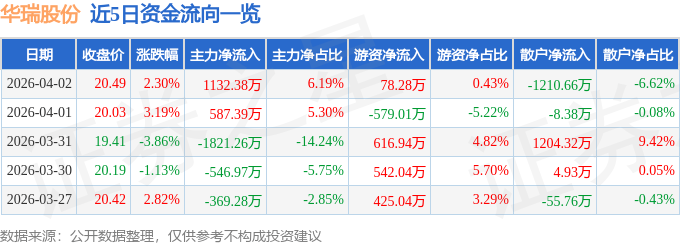

2025 年 8 月,德邦科技公告显示,作为其第一大股东的国家集成电路产业投资基金(下称 “大基金”)在年内两度减持公司股份,累计减持比例达 6%,减持总金额超 3 亿元。这一案例揭开了大股东上市后常见的资本运作序幕 —— 当手握控制权的大股东登陆资本市场,其股权结构调整、融资用途与战略重心变化,将像 “蝴蝶效应” 般传导至旗下企业与中小股东。

大股东上市并非简单的 “母公司 IPO”,而是涉及三层利益关联:对大股东而言,上市意味着获得更广阔的融资渠道与估值提升空间;对其控股 / 参股的子公司而言,可能迎来资金注入、资源协同的红利,也可能面临股东套现、战略调整的冲击;对中小股东而言,既是把握关联资产增值的机遇窗口,也需警惕股权稀释、利益输送等潜在风险。

机遇透视:中小股东可捕捉的三类价值红利

1. 估值联动:关联资产的 “重估效应”

大股东上市往往会引发市场对其产业链价值的重新审视,带动旗下子公司估值修复。以科技行业为例,若某芯片设计企业(大股东)成功登陆科创板,其控股的芯片材料子公司可能因 “技术协同性” 被市场重新定价,市盈率有望从行业均值 15 倍向 25 倍靠拢。

这种联动效应在业绩关联度高的领域尤为显著。德邦科技在大基金减持期间,2025 年上半年营收同比增长 48.39%,归母净利润增长 27.56%,业绩改善叠加大股东资本运作关注度,使其股价在减持公告后未持续下跌,反而出现阶段性反弹,给长期持有且成本较低的中小股东提供了套利空间。

2. 现金流注入:子公司的 “输血机遇”

大股东通过上市募集的资金,若按招股书承诺投向产业链整合,将直接改善子公司的现金流状况。例如,某制造类大股东上市募资 50 亿元,其中 20 亿元用于控股子公司的生产线升级,不仅能减少子公司的贷款需求(降低财务费用),还能通过扩大产能提升营收规模,形成 “上市融资→现金流改善→业绩增长” 的正向循环。

对中小股东而言,这意味着子公司的抗风险能力增强 —— 正如现金流管理中 “储备缓冲垫” 的逻辑,大股东注入的资金相当于为子公司增设了 “财务安全垫”,降低了因应收账款逾期、成本上涨导致的现金流断裂风险。

3. 流动性提升:股权退出的 “便捷通道”

未上市企业的股权因缺乏公开交易市场,流动性极差,中小股东若想套现往往面临 “有价无市” 的困境。而当大股东上市后,其旗下子公司可能通过 “分拆上市”“股权置换” 等方式纳入公开市场体系,或因大股东持股比例调整获得更多机构关注,中小股东的股权流动性将显著提升。

例如,某消费类大股东上市后,将其持有的连锁餐饮子公司 20% 股权通过大宗交易转让给公募基金,不仅为子公司引入了长期资金,也让原本难以变现的中小股东股权获得了市场化定价与退出渠道。

风险预警:中小股东必须警惕的四大 “雷区”

1. 股权稀释:控制权转移的 “隐形代价”

大股东上市过程中,若采用 “增发新股” 的融资方式,原有股东持股比例将被稀释,可能导致控制权旁落或战略决策权变更。更值得警惕的是 “分步稀释” 陷阱:大股东先通过上市稀释 30% 股权,随后通过定增、可转债等方式持续融资,最终从 “绝对控股” 变为 “相对控股”,中小股东的话语权被进一步削弱。

德邦科技的案例中,大基金从上市初期持股 18.65% 降至 12.65%,虽仍为第一大股东,但控制权松动可能影响其对公司战略的主导力,若新进入的机构股东与原有管理层存在分歧,将增加公司经营的不确定性。

2. 股东套现:短期利益与长期发展的 “冲突”

部分大股东上市后,会以 “自身资金安排” 为由减持子公司股份,短期内可能引发股价波动,长期则可能影响子公司的战略稳定性。2025 年以来,大基金已对德邦科技、赛微电子、燕东微等多家上市公司实施减持,虽其公告称 “为实现投资回报”,但密集减持仍引发市场对相关企业后续发展的担忧。

这种套现行为与现金流管理的 “敬畏风险” 原则相悖 —— 大股东将子公司股权变现,相当于抽走了部分 “财务储备”,若子公司正处于研发投入或扩张关键期,可能因资金短缺放缓发展节奏,最终损害中小股东的长期利益。

3. 利益输送:关联交易中的 “暗箱操作”

大股东上市后,可能通过关联交易转移利润,损害子公司与中小股东利益。常见手段包括:以低于市场价的价格将子公司产品卖给大股东,或以高于市场价的价格采购大股东的原材料,通过 “低卖高买” 转移利润;或要求子公司为大股东的贷款提供担保,将财务风险转嫁至子公司。

这类操作隐蔽性强,中小股东需通过年报中的 “关联交易明细” 仔细核查:若子公司对大股东的销售额占比突然超过 30%,或关联采购价格显著偏离市场均值,需警惕利益输送风险。

4. 战略漂移:资源倾斜的 “顾此失彼”

大股东上市后可能调整战略重心,将资源从原有子公司转向新业务,导致子公司发展受限。例如,某原本聚焦新能源的大股东上市后,为追求更高估值跨界布局 AI 领域,将募集资金的 70% 投向新业务,原有新能源子公司因研发投入不足逐渐丧失市场竞争力,业绩增速从 30% 降至 5%,中小股东蒙受损失。

应对策略:中小股东的 “四维决策框架”

1. 穿透核查:摸清大股东的 “上市家底”

- 融资用途:重点查看招股书 “募集资金运用” 章节,若 50% 以上资金用于产业链整合、技术研发,利好子公司;若主要用于 “补充流动资金”“偿还债务”,需警惕资金空转风险。

- 股权结构:关注大股东上市前的持股比例与锁定期安排,锁定期越长(如 3 年),短期套现风险越低;若存在 “突击入股” 的机构股东,需警惕上市后快速减持。

- 历史沿革:核查大股东过往是否存在频繁关联交易、违规担保等记录,避免踩入 “问题股东” 的坑。

2. 绑定业绩:以 “现金流指标” 判断价值

借鉴现金流管理的核心逻辑,中小股东应重点跟踪子公司的三个指标:

- 经营活动现金流净额:若大股东上市后,子公司该指标从负转正或持续增长,说明资金注入真正改善了经营质量;

- 财务费用率:若该指标下降,表明子公司融资成本降低,现金流压力缓解;

- 应收账款周转天数:若缩短,说明资金回笼效率提升,财务健康度增强。

3. 动态跟踪:警惕 “减持信号” 与 “关联交易异常”

- 减持预警:设置大股东持股比例变动提醒,若单季度减持超过 3%(如大基金对德邦科技的减持节奏),需评估是否影响公司控制权稳定;

- 交易核查:每季度对比关联交易价格与市场价格,若偏差超过 10%,可通过股东大会投反对票或向监管机构举报;

- 战略跟踪:关注大股东年报中的 “战略规划”,若出现与子公司业务无关的跨界布局,需警惕资源倾斜风险。

4. 分散配置:建立 “风险隔离带”

遵循 “不把所有鸡蛋放在一个篮子里” 的原则,将持有大股东关联公司的股权比例控制在个人资产的 20% 以内。同时,结合现金流盈余情况配置低风险资产(如货币基金、国债),建立 “应急储备金”—— 正如个人财务管理中 “拒绝过度负债” 的逻辑,避免因单一股东上市波动影响整体资产安全。

大股东上市不是终点,而是价值判断的起点

大股东上市本身无所谓 “利好” 或 “利空”,关键在于其资本运作是否符合 “多方共赢” 的逻辑:若能通过上市融资强化产业链、改善子公司现金流,中小股东将共享成长红利;若仅将上市作为套现工具、忽视子公司发展,最终会引发市场用脚投票。

对中小股东而言,最核心的策略是 “不盲从、重研究”—— 既不被 “大股东上市 = 股价必涨” 的假象迷惑,也不因 “减持风险” 盲目割肉。通过穿透核查股东质地、绑定现金流指标、动态跟踪风险信号,才能在这场资本重构中守住自身利益,实现资产的稳健增值。